ほうです。

実家暮らし25歳(一応まだ24歳)のお財布事情を明かしましょう。

これから貯金頑張ろうという意思を強固なものにすべく、お金関係の記事はこれから増えていくことと思われる・・。その第一弾として、まずは支出管理。実家に戻ってもうすぐ2ヶ月が経過する。

東京のアパート退去後のいろいろな支払いも落ち着き、これからの支出を整理できる時がきた。

支出の整理

固定費と変動費を見ていく。

固定費

固定費とは、毎月確定ででていくお金のこと。主に家賃とか。ざっとまとめると以下の通り。あくまでも僕の場合。

| 家賃 | 30000円 |

| 車の保険料 | 約10000円 |

| ガソリン代 | 20000円 |

| サブスク | 約5000円 |

| スマフォ代 | 約3000円 |

このくらい。

家賃30000円は親と相談の上決定した額。今のお仕事の手取り額がまだはっきりしないので、とりあえず30000円としている。でもこれより下回るのは避けたい。

車の保険料は、年間の料金を12で割ると9000円といくらだったか。親がまとめて管理していて、毎回計算しても忘れるから月に10000円支払って、越した分はもらうことにした。

ガソリン代は、住んでいる地域で一番リッターあたりの料金が安いのがオカモトセルフ。そこでプリベイトカードに20000円チャージすると最安値になる。インプレッサだと満タンで6000円ちょっとなので、20000円チャージで3回満タン給油できる計算。でも満タンでちょうど2週間くらいは走れるから、毎月固定で20000円かかるわけではない。ならせば2ヶ月で30000円くらいかな。

サブスク。

一応今の所4000円くらいだけど、これから新たに何か加入する可能性も踏まえて大雑把に5000円。サブスクは今加入しているものから抜ける予定のものは何もない。ということはこれ以上安くはなってくれない。そもそもサービスに変化はないのに料金だけ上がる可能性だってある。

スマフォ代。iPhone本体はApple Storeで一括購入。格安SIMのマイネオをずっと使っているけど、最近楽天にのりかえようか検討中。

ここまでが固定費。約68000円が実家暮らしでも生きているだけで飛んでいく。

変動費

お次は変動費。これは本当に自分の理性次第。

| 食費 | 約10000円 |

| 車の整備代 | 約10000円 |

| 自己投資 | 約10000円 |

| 雑費 | 約5000円 |

| 嗜好品 | 約10000円 |

まずは食費。

庄内に生きててラーメンのない生活なんて考えられない。最近だと週に2回は外食することがある。でも合わせて1000円ちょっとなので、1ヶ月だとおそらく5000円いかないくらいと思われる。

それに加えて、お菓子代。晩酌用のお菓子は自分で購入ているけど、たまに家の備蓄のものにも手を出している。

まあシメて10000円くらいだろうかというところ。あとはこれに飲み会などが入ると余裕で10000円を超えてくる可能性があるけど、田舎だと飲み会終わりの代行代だとかでばんばんお金が飛んでいく。そう思うと飲み会に行きたいと思えなくなる・・。

車の整備代。一応計上。

インプレッサもそろそろガタが来てもおかしくない。車検を取ったばかりだけど、現在13万キロ越え。このあたりからいろいろ壊れてくるかもと車検を頼んだディーラーさんに言われた。なので、何もなければ5000キロ走行毎のオイル交換代くらいしかからないんだけど、積み立てしておこう。

自己投資。これは書籍の購入代。

Kindleで本を読むのが好きなので、月に数冊は購入している。買わない時は全然買わないけど。でも、今の職場が図書館へのアクセスが良いため、書籍代はあまりかからないかもしれない。

雑費。これは本当に項目にもならないような小さな出費。ボールペンのインクの交換だとか、卓球するときの体育館の使用料とか。5000円もあれば十分だと思う。

嗜好品。詳しく書くとGoogle様から嫌われるので書かないけど、みんなに嫌われる嗜好品。多めに見積もって10000円。

実家暮らしの恩恵

都会で一人暮らしをしている人がこの記事を見たら何て思うんだろう。羨ましいと思う人が0だとは思えない。

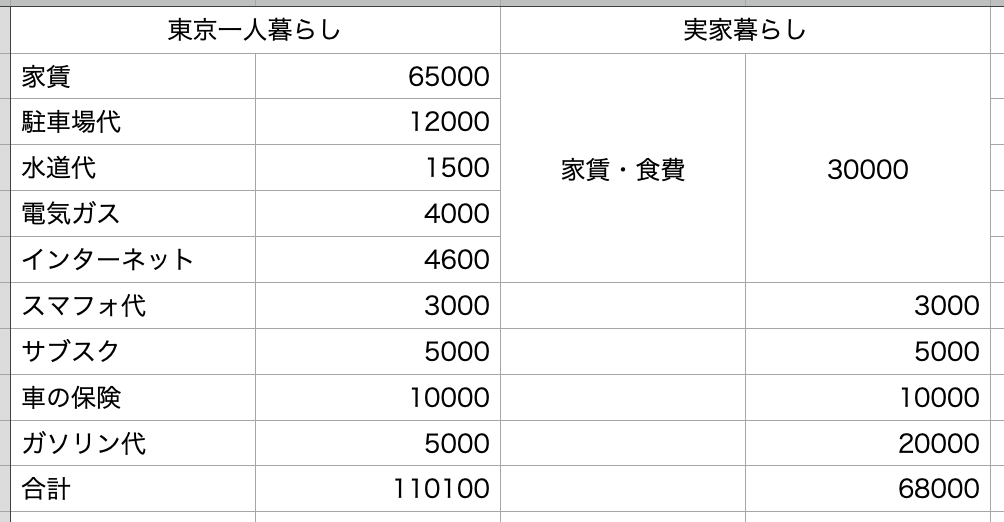

実際、僕が東京に住んでいた時も、実家暮らしだったらもっと生活費安く済むのにと何度ぼやいたことがわからない。東京にいた時は、まず家賃が65000円だった。表でまとめてみようか。

43000円ほどの差が生まれた。

この表の書き方がよくないんだけど、「実家暮らし」の方の30000円には食費も含まれている。家で食べるものと、お願いして作ってもらったお昼用のお弁当代は全て30000円に含まれる。

それに比べ、「東京一人暮らし」のほうは食費を含んでいない。この時点で43000円以上の差が生まれることになる。僕の場合、東京にいた時の月の食費は3万から4万円くらい。変動費の方で書いているけど、実家に戻ってからの月の食費(外食とお菓子代)はだいたい1万円くらいなので、その差は2万円。よって63000円の差が生まれることになる。

これが実家暮らしの恩恵・・。

実家暮らしで必要なお金

固定費と変動費を足すと、113000円。

緊急の出費がなければ、これだけのお金があれば生きていけることになる。

ところどころ多めに確保している項目もあるので、実際これよりも低くなると思うけど。

ハロワの求人をいろいろ見ていた時期があるけど、さすがに手取り額がこれより低い求人はなかったので、この生活レベルなら贅沢をしなければ十分生きていけそう。あくまで実家暮らし独り身での話だけど。

貯金と投資

はっきり言ってこれは今のお仕事の手取り額がはっきりしないとなんとも。だからまずは貯金をメインに行なっていく。十分な資金を確保した上でちょこちょこ投資をしていくのが理想。はっきりとは理解していなけど、楽天証券あたりから積立nisaに手を出すことを検討している。ちなみに株はネオモバで約10万円分ほど購入している。IT会社勤めのときに購入してずっとそのまま放置。年に1000円くらいの配当金をもらえている状態。

貯金に関しては、次に購入する車の選択肢を増やすために頑張りたいところ。やはり100万円以下の予算では状態の良い個体は選べない。どうしても年式が古いか過走行車になってしまう。身長が180cmオーバーなので軽自動車も選択肢に入りにくく、ほぼ確定で3ナンバー車になってくる。その上スポーティー感が欲しいとなると、安く手に入る車はない。150万円から200万円くらいの車を狙う予算があれば、選べる車種も広がるし、その先の個体選びの幅も広がる。今乗っているインプレッサは喫煙車になってしまっているので、下取り額は期待できない。3分の2くらいを頭金として払い、残りをローンにするという計算で180万円くらいの車を狙おうとすると、キャッシュで120万円が必要ということになる。自分の生活をある程度守れるくらいのお金を残しつつ、120万円をポンと出すためには、月にいくら貯金できれば良いのか・・。そのあたりは現在の全資産を一度整理した上で検討しよう。

まとめ

こうして自分の資産に関しての記事を書いていると、なんだか楽しい。おそらく、今ある程度お金を持っていることから、これからの運用・貯蓄に対してワクワクしているんだと思う。これが資産が全くなかったら机上の空論なので、楽しくないと思う。学生時代、リボ払い地獄に陥った時はお金の心配ばかりで全く楽しくなかった。

お金は大事に。とりあえず資産整理しよう。